안녕하세요. 성회계사 입니다.

미국주식을 투자하시는 분이라면,

주식을 소숫점단위(예: 0.3주)로 거래하고 계신 분이 있으실 텐데요.

이에 반해, 국내주식에 대해서는, 상법상의 이유로 소숫점 단위로 거래할 수는 없었습니다.

《 참고: 상법 제329조 》

상법 제329조에 의하면,

주식을 '1주'라는 균일한 단위로 규정하고 있고,

하나의 단위를 더 세분화 할 수 없다는 『주식 불가분의 원칙』으로 인해

국내주식의 소숫점 거래는 허용되지 않고 있었습니다.

| 상법 제329조(자본금의 구성) ① 회사는 정관으로 정한 경우에는 주식의 전부를 무액면주식으로 발행할 수 있다. 다만, 무액면주식을 발행하는 경우에는 액면주식을 발행할 수 없다. ② 액면주식의 금액은 균일하여야 한다. ③ 액면주식 1주의 금액은 100원 이상으로 하여야 한다. ④ 회사는 정관으로 정하는 바에 따라 발행된 액면주식을 무액면주식으로 전환하거나 무액면주식을 액면주식으로 전환할 수 있다. ⑤ 제4항의 경우에는 제440조, 제441조 본문 및 제442조를 준용한다. [전문개정 2011. 4. 14.] |

아래 키움증권의 예와 같이,

해외주식을 투자하는 경우에는, 소숫점 거래가 허용되고 있었습니다.

《 참고: 키움증권 해외주식 소숫점거래 》

https://www.kiwoom.com/h/help/trade/VHelpFoDecimalPointView

키움증권

최근검색메뉴 전체삭제

www.kiwoom.com

그러나,

최근 국내주식에 대해서도 소숫점 거래가 가능해졌다는 소식과 함께

기획재정부와 국세청에서 소숫점거래시, 양도소득세와 배당소득세는 비과세된다는 해석이 전해졌습니다.

먼저, 국세청(서면-2022-법규재산-3178, 2022.9.16.) 및

기획재정부(기획재정부 금융세제과-252, 2022.9.15.)의 최근 해석을 살펴보겠습니다.

《 요약 》

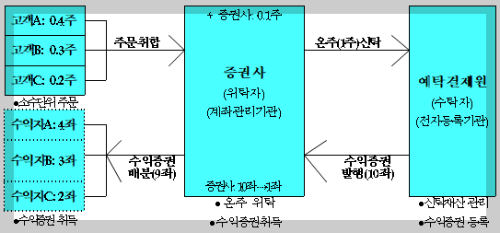

★ 대주주가 아닌 소액주주가, 소숫점주식(증권사를 통한 수익증권)을 양도하며 발생하는 소득은,

★ 양도소득 및 배당소득에 해당하지 않음

아래 첨부한 뉴스와 같이,

국내 증권사에서 22년 9월 26일부터

국내주식 소숫점거래를 실시하였다고 합니다.

1주당 가격이 비싼 국내주식도 이제 소숫점으로 거래할 수 있게 되었습니다.

서면-2022-법규재산-3178, 2022.9.16.

거주자가 소수 단위 주식 거래를 위해 취득한 수익증권을 매도하여 발생한 소득은 소득세법 제94조에 따른 양도소득 또는 같은 법 제17조에 따른 배당소득에 해당하지 않음

【질의】

【회신】

거주자가 소수 단위 주식 거래를 위해 취득한 수익증권을 매도하여 발생한 소득은 소득세법 제94조에 따른 양도소득 또는 같은 법 제17조에 따른 배당소득에 해당하지 않음.

기획재정부 금융세제과-252, 2022.9.15.

【제목】

거주자가 소수 단위 주식 거래를 위해 취득한 수익증권을 매도하여 발생한 소득은 소득세법 제94조에 따른 양도소득 또는 같은 법 제17조에 따른 배당소득에 해당하지 않음

【질의】

(질의요지)

o 국내 소수단위 주식 투자자가 취득한 수익증권을 매도하는 경우 발생하는 소득에 대한 과세방식(소득구분)

<제1안> 양도소득세 과세대상에 해당

<제2안> 배당소득세 과세대상에 해당

【회신】

거주자가 소수 단위 주식 거래를 위해 취득한 수익증권을 매도하여 발생한 소득은 소득세법 제94조에 따른 양도소득 또는 같은 법 제17조에 따른 배당소득에 해당하지 않음.

【관련법령】

○ 소득세법 제94조【양도소득의 범위】

소숫점 거래가 2022년 9월 26일부터 가능해졌다는 뉴스가 전해졌습니다.

한겨레신문

https://www.hani.co.kr/arti/economy/economy_general/1060139.html

국내주식 ‘소수점거래’ 시작…0.1주 단위 매매 가능

NH·KB·미래에셋 등 5개사 소수점거래 시작“거래 활성화 효과 크지는 않을 듯”증권사마다 주문금액·취합주기 달라

www.hani.co.kr

댓글